반응형

아이원스에 가장 큰 고객사가 어플라이드 머티리얼즈(AMAT)입니다.

영어가 짧지만 그래서 한번 대충 봅니다. ㅋ

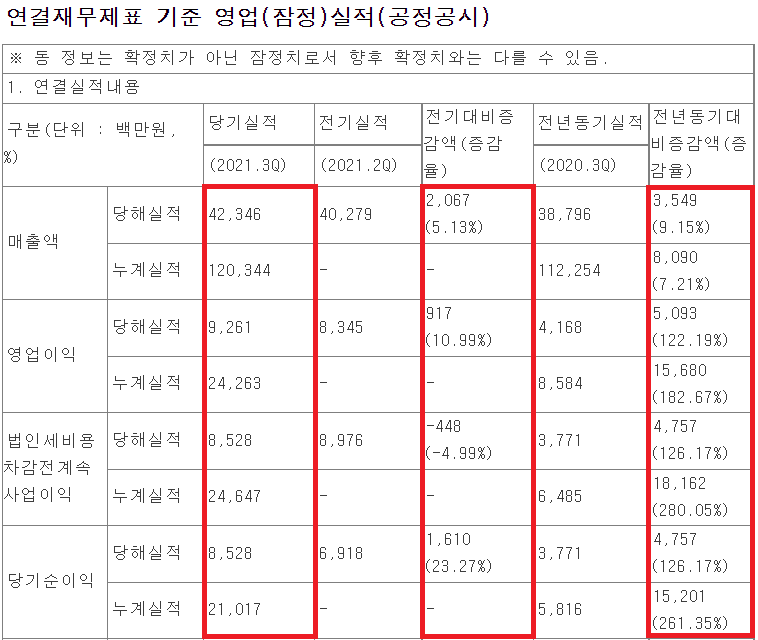

내년에도 아이원스가 돈을 잘 벌수 있을 지....

미국회사는 홈페이지에 보고서를 잘 올려두더라구요. AMAT 홈페이지에 딱 가보니..

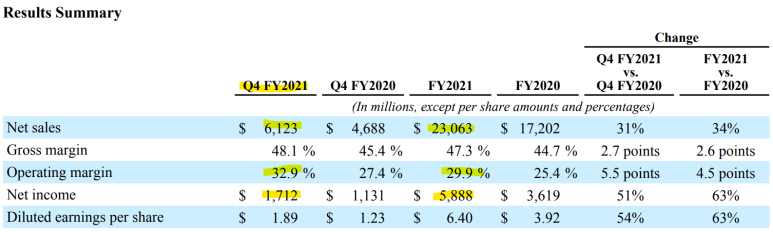

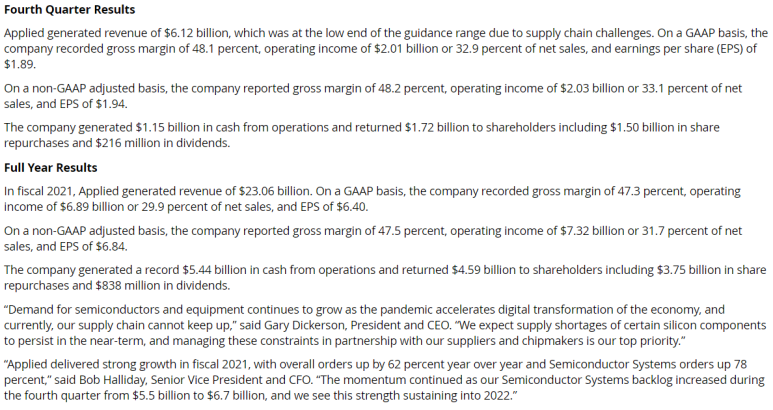

4분기 매출 6.1B USB, 수이익이 1.7B USD 네요..

달러라서 감이 잘 안잡히는데 ㅋ

환율 적용해보니 매출 약 7.3조에 순이익이 2.2조 정도 됩니다. 많이 버네요!!

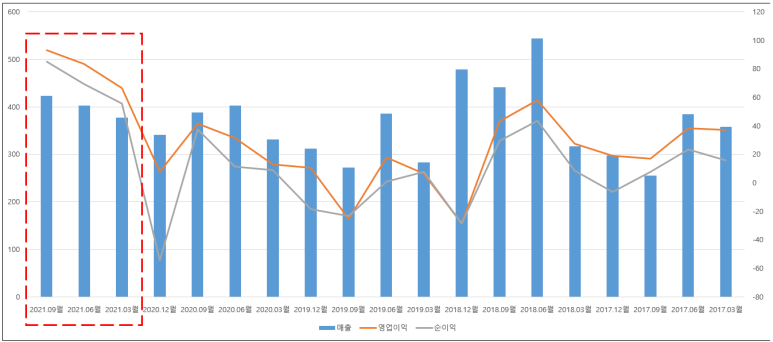

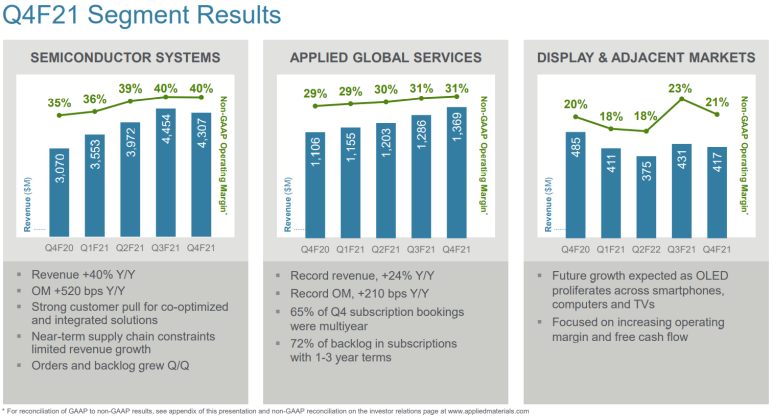

IR 자료를 살짝 보니 작년 동기 대비로약 30% 성장했지만 전기와는 비슷한 실적을 유지하고 있습니다.

매 분기 성장을 해주면 좋겠지만 그게 어렵겠죠??

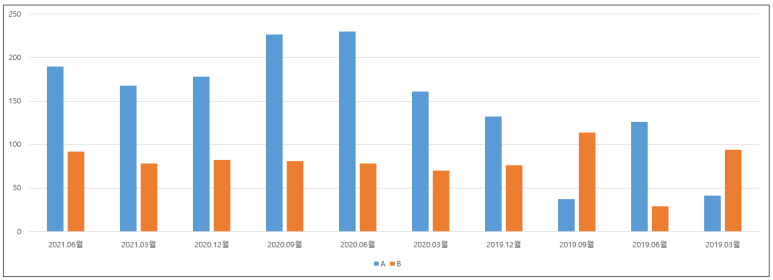

그래프로 보니 반도체 사업부에서 살짝 매출이 꺽였는데

supply chain의 문제 때문인 것 같네요.

회사에서 작성한 실적 요약을 살짝보니 영어라서 머리가 아프네요. ㅋㅋ

대충 제가 보니 요정 사항은 아래 정도가 되겠네요..

1. 이번 분기 매출은 가이던스 범위에 거의 턱걸이 했다.

2. 팬데믹에 의한 디지털 전환으로 반도체와 장비 수요가 계속해서 증가 중이다.

3. 우리 supply chain이 못 따라오고 있다.

4. 특정 실리콘 부품이 단기적으로 쇼티지인데 우리 협력사와 칩메이커와 관리하는 것이 우선순위다.

5. 21년도에 반도체 쪽은 수주가 78% 증가했다. 내년에도 이런 분위기가 유지 될 걸로 보고 있다.

제가 AMAT에 투자 할게 아니라 자세히는 못보겠고 아무튼 내년에도 수주가 좋은 방향으로 유지 된다면 우리 아이원스도 같이 좋아지겠죠???

반응형

'돈버는 이야기 > 주식' 카테고리의 다른 글

| 아이원스 최대주주 변경 (0) | 2021.12.04 |

|---|---|

| 송원산업 [포토레스트 소재 증설??] (0) | 2021.11.22 |

| 송원산업 3분기 보고서 살짝 점검!! (0) | 2021.11.12 |

| 아이원스 살펴보기 (0) | 2021.11.12 |

| 신한알파리츠 배당 결정 [164원] (0) | 2021.05.16 |