반응형

삼화전기는 콘덴서 만드는 회사입니다.

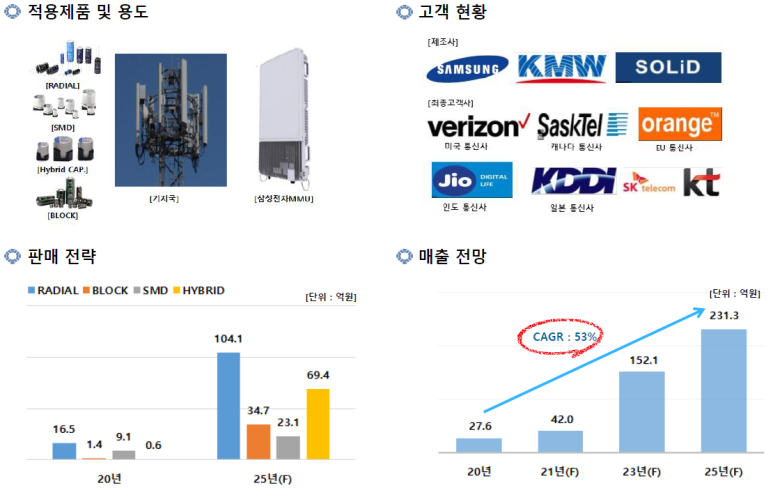

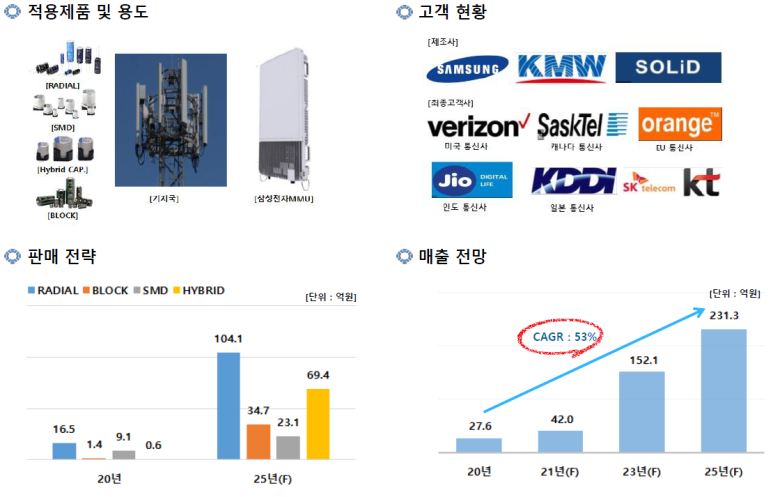

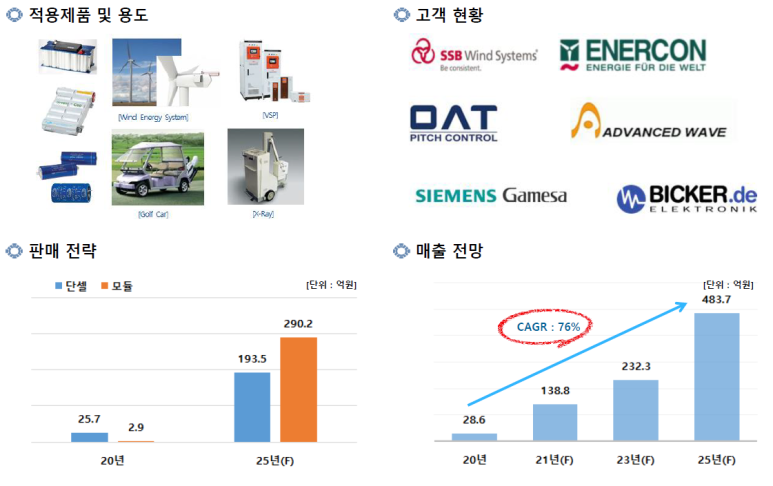

IR 자료를 보니 대충 요런거 만드는데..

이번 3분기에 국내 수주 잔고가 상당히 증가한 모습이 보여집니다.

중국과 인도네시아 공장도 있지만 수주잔고가 큰 변화가 없고 매출도 국내가 가장 많으니 일단 국내만 먼저 살짝 보는 걸로..

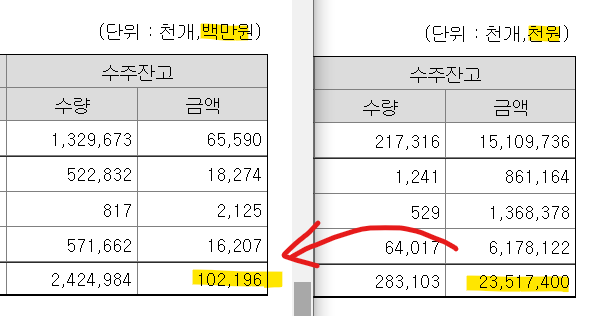

2분기에 235억이 이번 3분기에는 1021억이되어써네요. 거의 4배 가량 증가했습니다.

수량도 과장 보태서 10배 증가한 것 같네요.

근데 왜 수량 증가에 비해 금액이 더디게 올라오는게 조금 아쉽기도 하고 이상하기도 하네요..

3분기 수주잔고/2분기 수주잔고

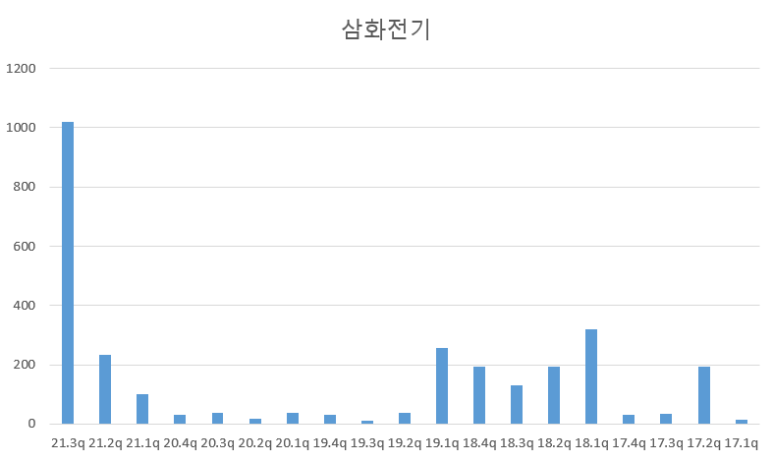

아무튼 그래프로 살짝 그려보니 역대급 수준의 수주잔고를 보여주고 있습니다.

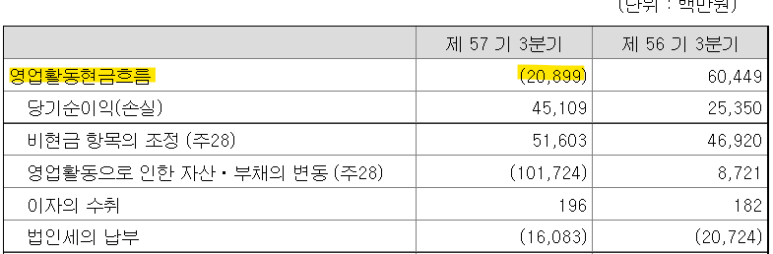

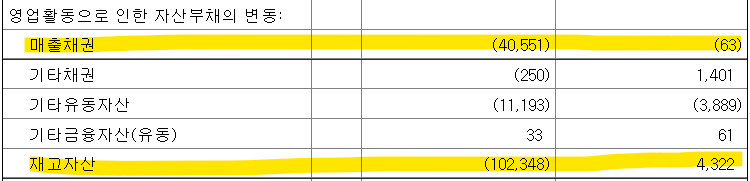

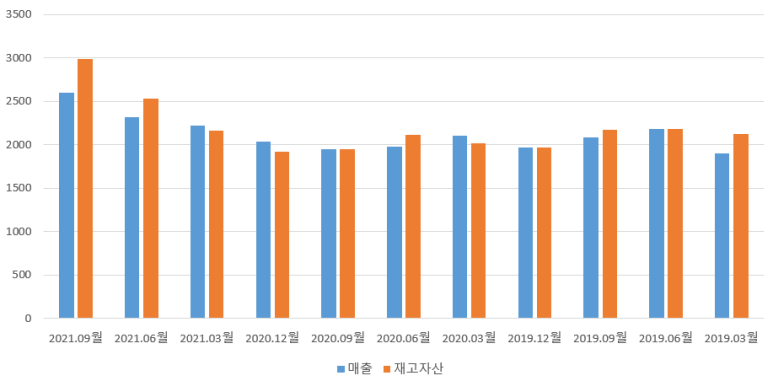

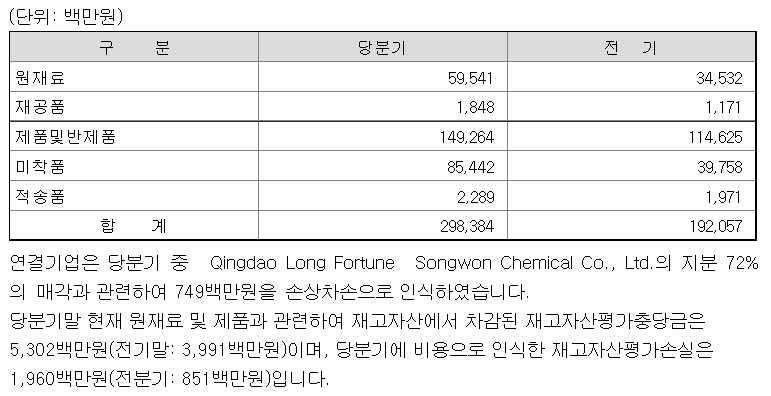

이런 수주 잔고의 증가에 따라 재고 자산도 꾸준하게 증가하는 모습을 보여주고 있네요.

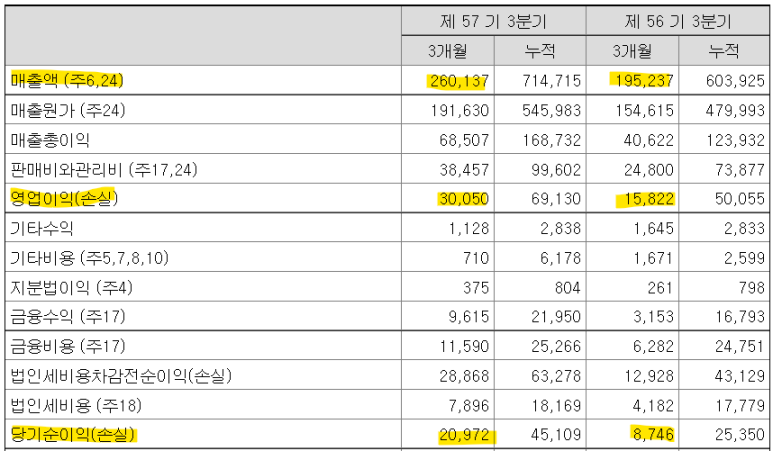

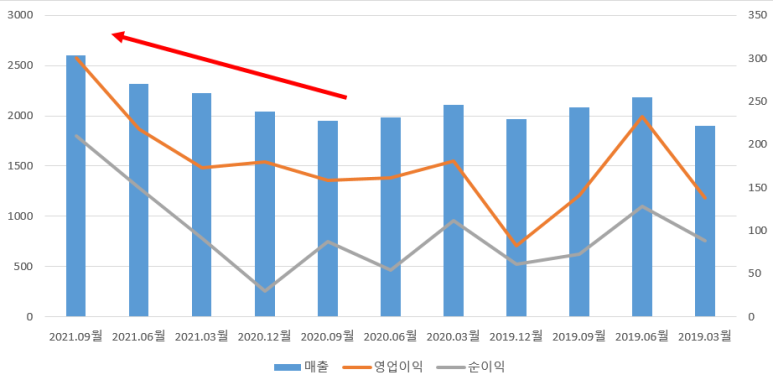

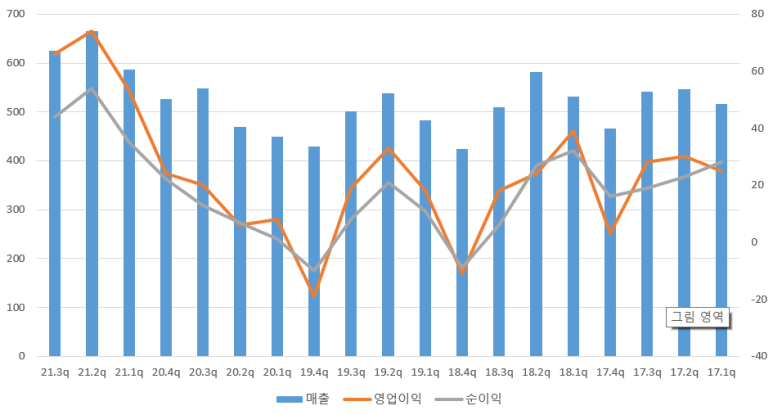

이번 3분기에 매출과 이익이 살짝 꺽이긴 했지만 최근 매출과 이익이 상승 추세입니다.

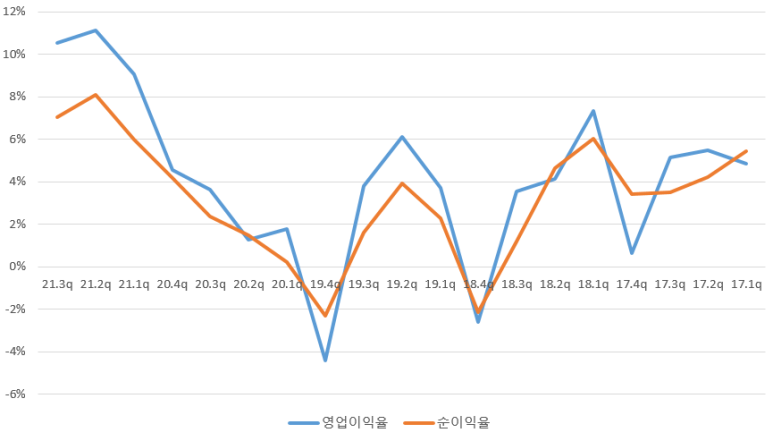

작년까지 바닥을 기던 영업이익률도 올해는 11%까지 올라온 상태입니다.

회사에서는 년 15% 매출의 성장을 예상하고 있습니다.

그리고 현재 가전에 치중되어 있는 매출을 4차산업, 전장용, 친황경 고부가가치 제품으로 확대하는 계획인 것 같습니다.

현재의 심상치 않은 수주잔고가 내년에 어떤 결과를 보여줄지 상당히 궁금합니다.

반응형

'돈버는 이야기 > 주식' 카테고리의 다른 글

| 한샘 [사모펀드 인수에 대한 투자 아이디어??] (0) | 2021.12.31 |

|---|---|

| 하이투자증권, 123원 배당 [ 이 정도면 폭탄 배당??] (0) | 2021.12.28 |

| 아이원스 [펀더멘털 이상 무] (0) | 2021.12.09 |

| 아이티엠반도체 [주가를 올려야하는 이유??] (0) | 2021.12.05 |

| 아이티엠반도체, 기업 설명회 [관심종목] (0) | 2021.12.04 |