팬데믹 이후의 도약과 앞으로의 기회

코로나19 팬데믹은 전 세계 항공산업에 전례 없는 충격을 주었습니다. 항공편이 끊기고, 항공사들이 대규모 적자에 시달리며, 항공기 생산은 사실상 멈춰 섰습니다. 그러나 위기가 지나간 지금, 항공산업은 빠르게 회복하며 다시 날아오를 준비를 하고 있습니다.

신한투자증권의 최근 보고서에 따르면, 앞으로 20년간 글로벌 신규 항공기 수요는 43,600대에 이를 전망입니다. 이는 경제 성장, 글로벌 교역 확대, 신흥 시장의 여행 수요 증가, 그리고 노후 항공기의 교체 수요가 맞물려 만들어낸 결과입니다.

1. 항공기 제조: 생산 병목은 여전하지만 수요는 폭발적

현재 세계 항공기 시장은 크게 네 개 기업이 주도하고 있습니다. **에어버스, 보잉, 브라질의 엠브라에르, 중국의 코맥(COMAC)**입니다. 이들은 이미 16,000대 이상의 수주잔고를 확보하며 향후 10년 이상 안정적인 생산 물량을 보장받고 있습니다.

- 팬데믹과 보잉 737MAX 사고로 인해 글로벌 생산량은 여전히 2018년 수준에 못 미치고 있습니다.

- 그러나 공급망 회복과 보잉의 정상화가 맞물리면서, 2025년부터 연간 약 2,100대 수준의 생산이 가능할 것으로 전망됩니다.

- 특히 수요의 중심은 협동체(Narrow-body) 항공기입니다. 단거리·중거리 노선에서 효율적으로 운항되는 A320neo, B737MAX 시리즈 같은 기종들이 주요 공급처가 될 것입니다.

하지만 문제는 생산 속도가 수요를 따라가지 못한다는 점입니다. 이로 인해 항공기 부족 현상이 이어지고 있으며, 이는 곧 항공사와 부품·정비 산업에 각각 기회와 부담을 동시에 안겨주고 있습니다.

2. 항공 운송: 양날의 검이 된 기재 도입

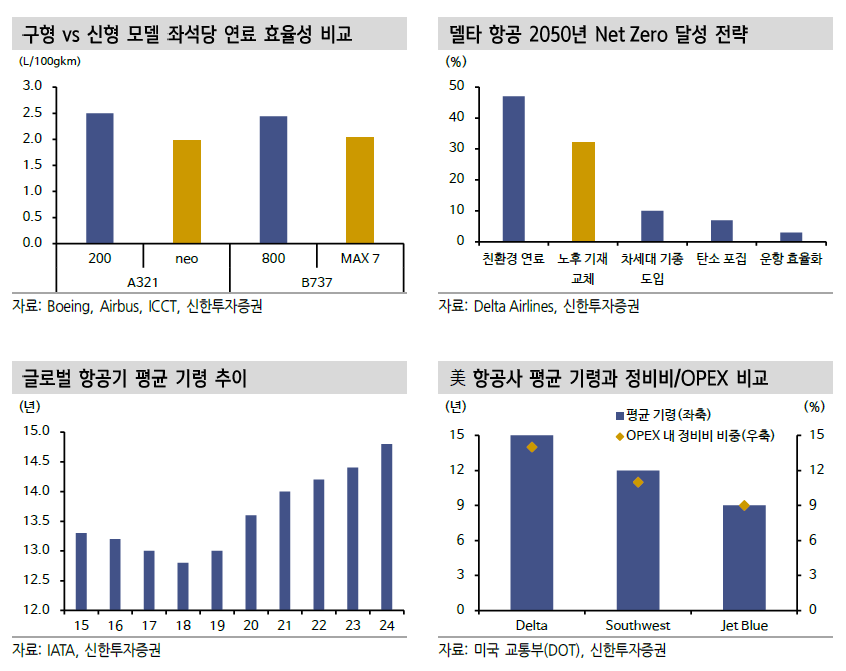

항공 여객 수요는 이미 팬데믹 이전 수준을 넘어섰습니다. 국제항공운송협회(IATA)에 따르면 2024년 여객 트래픽은 2019년 대비 104% 수준까지 회복되었습니다. 하지만 항공사 입장에서 신규 기재 확보는 쉽지 않습니다.

- 긍정적 측면: 공급 부족으로 인해 좌석 운임과 탑승률 하방 압력이 줄어들어 수익성을 지탱할 수 있습니다.

- 부정적 측면: 노후 항공기를 오래 쓰다 보면 연료 효율성 저하, 정비 비용 증가, 정시성 악화 문제가 발생합니다.

결국 항공사들은 새로운 항공기 도입을 지속적으로 추진할 수밖에 없고, 이는 향후 항공기 제조사와 MRO 산업의 장기 성장 동력이 됩니다.

특히 MRO(Maintenance, Repair, Overhaul: 정비·수리·분해검사) 시장은 폭발적인 성장세가 예상됩니다. 운항 중인 기체의 평균 연령이 높아질수록 정비 수요가 늘어나기 때문입니다. 국내의 경우 그동안 MRO 생태계가 부족했지만, 최근 인천에 복합 MRO 단지가 조성되면서 정비 내재화와 외주 시장 확대가 기대됩니다.

3. 글로벌 부품·엔진 산업: 애프터마켓의 황금기

항공기는 한 대당 약 600만 개의 부품이 들어갑니다. 따라서 공급망의 안정성이 곧 항공기 생산력과 직결됩니다. 특히 엔진은 항공기의 심장으로, 전체 제작 비용의 약 20%를 차지합니다.

- 엔진 제조사: GE 에어로스페이스, 프랫앤휘트니, 롤스로이스, CFM 인터내셔널(합작사) 등이 시장을 과점.

- 이들 기업은 엔진 판매뿐만 아니라 **장기 서비스 계약(LTSA)**을 통해 안정적인 수익을 확보합니다. 항공사가 엔진의 실제 비행 시간에 따라 비용을 지불하는 구조이기 때문에, 엔진 설치 대수가 늘어날수록 서비스 매출이 폭증합니다.

특히 GE 에어로스페이스는 민간 항공기 엔진 시장 점유율 60% 이상을 차지하며 업계 1위를 달리고 있습니다. 프랫앤휘트니는 최근 리콜 이슈로 타격을 받았지만, 개량형 엔진을 통해 반등을 노리고 있고, 롤스로이스는 장거리 노선 증가와 함께 수익성이 개선되고 있습니다.

애프터마켓 분야에서는 하우멧 에어로, 하이코, 트랜스다임 같은 업체들이 강자로 꼽힙니다. 이들은 항공사가 기체를 운영하는 동안 필수적으로 소비되는 부품과 정비 서비스를 제공하기 때문에, 안정적이고 높은 수익률을 유지할 수 있습니다.

4. 국내 항공산업: 뒤늦게 올라탄 성장 열차

국내 기업들도 글로벌 밸류체인 안에서 점차 입지를 넓혀가고 있습니다.

- 한국항공우주(KAI): 군용기 제작 경험을 바탕으로 글로벌 기체부품 제작사로 자리매김. 팬데믹 이후 실적 회복세 진입.

- 한화에어로스페이스: 국내 유일의 군용 완제 엔진 제작사. 글로벌 엔진사들과 RSP(위험 분담 투자) 계약을 맺으며 항공기 엔진 부품 납품 확대.

- 대한항공 항공우주 부문: 현재는 적자지만 무인기·군용 MRO 사업 성장성이 부각되며 장기적으로 회사의 중요한 성장축으로 기대.

다만 보고서는 국내 기업보다 오랜 업력을 가진 해외 부품·엔진 업체들이 현재로서는 더 유리한 위치라고 분석합니다.

5. 결론: 주목해야 할 투자 포인트

항공산업은 이미 회복 구간에 들어섰습니다. 그러나 완제기 제조사들은 여전히 공급 병목 문제를 겪고 있어 불확실성이 남아 있습니다. 이런 상황에서 투자자들이 주목해야 할 포인트는 다음과 같습니다.

- 엔진 제조사 – 장기 서비스 계약을 통한 안정적 수익, 업종 평균 이상의 성장률.

- 애프터마켓·MRO 기업 – 운항 중인 기체 증가와 고령화로 정비 수요 급증.

- 부품 공급사 – 특정 OEM과 장기 파트너십을 맺은 업체들은 꾸준한 매출 보장.

- 국내 기업의 성장 가능성 – 한국항공우주, 한화에어로스페이스, 대한항공 MRO 등은 중장기적 성장 잠재력 보유.

✈️ 요약하자면, 항공산업의 키워드는 **“수요는 폭발, 공급은 지연, 기회는 엔진과 MRO”**입니다. 완제기 생산 병목으로 인한 불확실성은 존재하지만, 장기적으로는 항공기 엔진·부품·정비 분야가 안정적인 성장과 투자 기회를 제공할 것으로 보입니다.

'돈버는 이야기 > 주식' 카테고리의 다른 글

| Lam Research Corporation 2026 회계연도 3분기 실적 발표 컨퍼런스 콜 (0) | 2026.07.05 |

|---|---|

| Micron 회계연도 2026년 3분기 실적 발표 컨퍼런스 콜(2026년 6월 24일) (0) | 2026.06.27 |

| Astera Labs [ALAB] 25년 2분기 실적 - Astera Labs Announces Financial Results for the Second Quarter of Fiscal Year 2025 (4) | 2025.08.06 |

| FTAI Aviation Ltd.의 2025년 2분기(6월 30일 기준) 실적 요약 (2) | 2025.08.05 |

| OLED 성장이 주목되는 에스켐 (5) | 2025.07.19 |