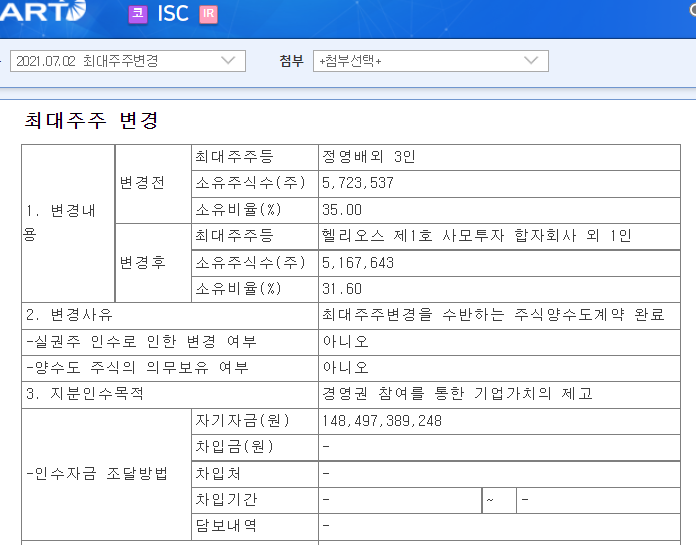

현재에도 투자를 하고 있는 ISC의 차트입니다.

다행이도 꾸준히 올라와줘서 조금(?)의 수익을 안겨주고 있습니다.

투자 당시 약 25,000원 정도의 주가였는데요.

투자 아이디어는 비메모리 소켓의 증가, DDR5 수혜 예상, 신소재 개발(FCCL) 등이 있었지만 메인 아이디어는 사모펀드 인수였습니다.

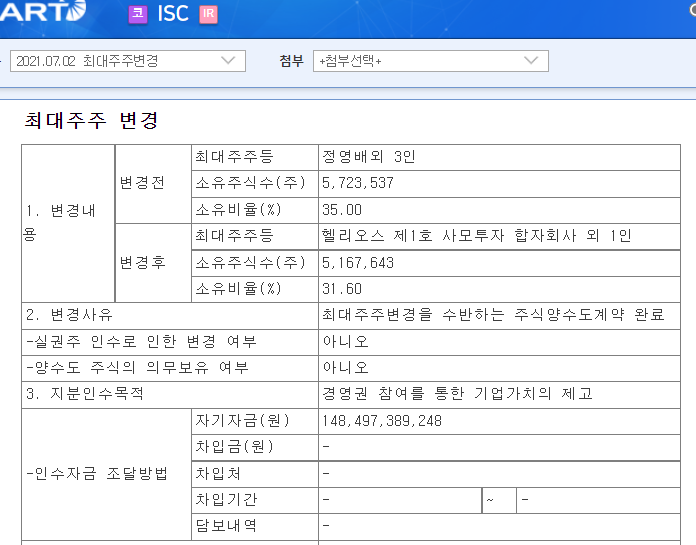

헬리오스PE는 올해 7월 ISC의 지분 31.6%를 주당 28,736원에 인수하였습니다.

당시 주가가 약24,000원이었으니 약 20% 할인된 가격에 인수했네요.

아무튼 지금은 주당 가격이 35,000원이니 사모펀드 인수 당시 매입을 했으면 괜찮은 수익을 얻을 수 있었겠네요.

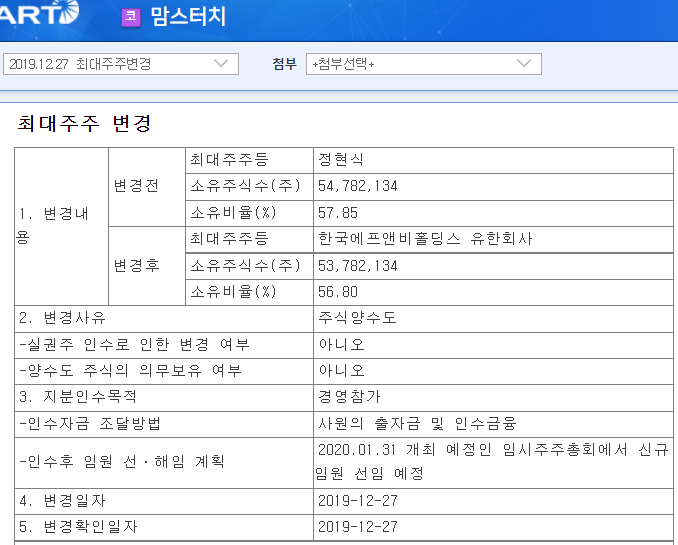

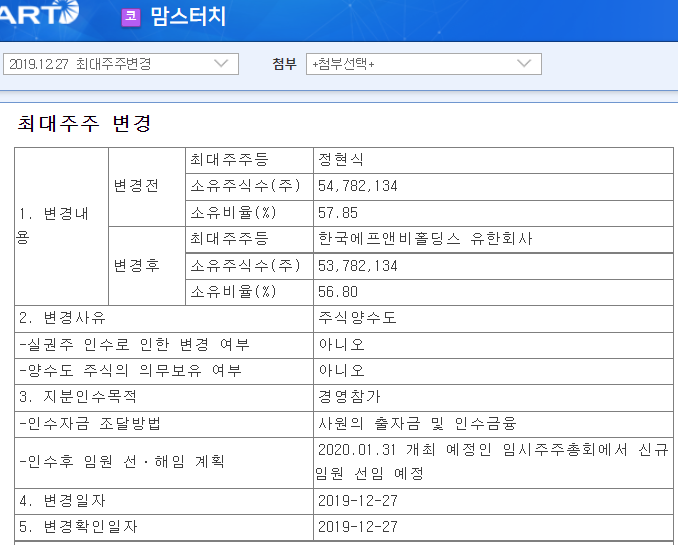

예전에 투자했지만 지금은 투자 하고 있지 않은 맘스터치 입니다.

2019년 12월에 한국에프앤비홀딩스가 맘스터치 지분 56.8%를 주당 3,500원에 인수합니다.

당시 주가는 약 2,800원이었고 할인율은 약 25%네요.

사모펀디 인수 당시 맘스터치에 투자를 했다면 현대 주가가 5,300원이니 역시나 괜찮은 수익을 얻을 수 있었겠네요.

당연히 저는 3,500~4,000원 사이에서 모두 털고 나와서 큰 수익은 얻지 못했습니다. ㅋㅋ

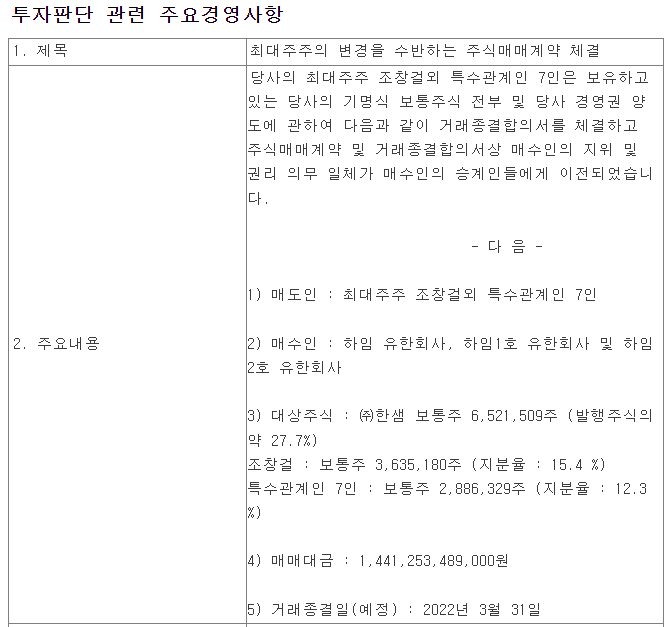

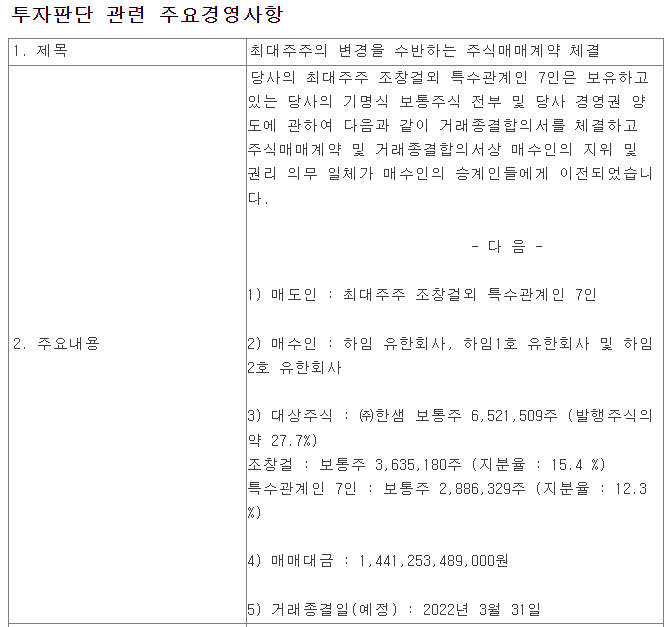

이번에는 한샘이 사모펀드에 인수됩니다.

아래의 하임, 하임1호, 2호 유한회사는 IMM 프라이빗에쿼티의 계열회사라고 하네요.

인수금액은 약 1조4천억이고 주당 가격이 221,000원입니다.

현재 한샘의 주가가 92,600원이니 할인율이 약 130%???

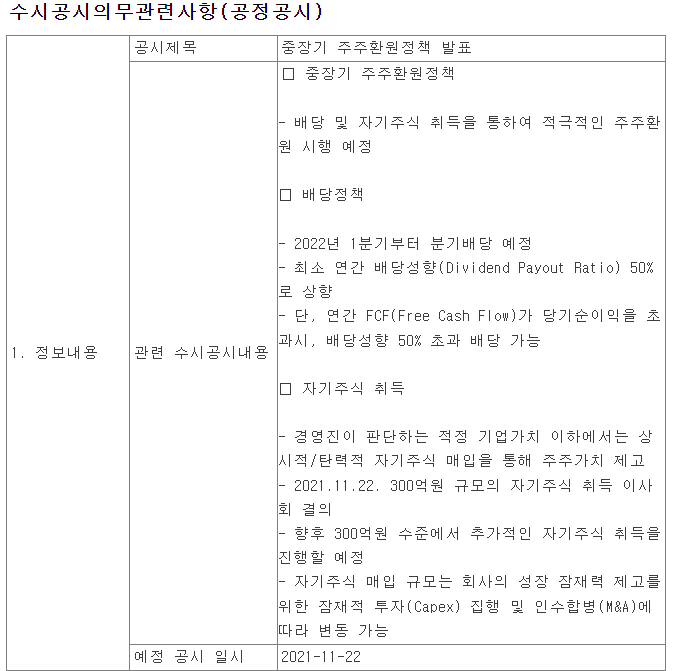

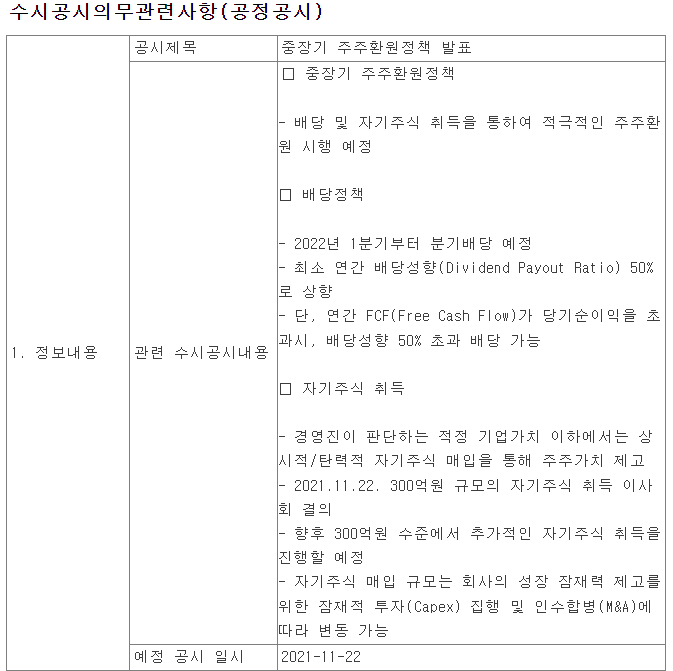

이에 따라 주주완원정책도 발표했습니다.

분기 배당

배당성향 50% (대충 2021년 순이익 컨센이 833억이니 따져보면 주당 2,400원 정도 배당이 가능하네요. 그럼 배당율이 약 2.6%!!)

자사주 매입 총 600억??

한샘에 대해서 더 공부 해봐야겠지만 관심있게 지켜봐도 되지 않을까 생각됩니다.

'돈버는 이야기 > 주식' 카테고리의 다른 글

| [자금조달]IMM PE, '한샘 경영권 지분 인수' 8550억 인수금융 늦깍이 성사 (0) | 2022.01.03 |

|---|---|

| 한샘, 리모델링 시장 공략 (0) | 2022.01.01 |

| 한샘 [사모펀드 인수에 대한 투자 아이디어??] (0) | 2021.12.31 |

| 하이투자증권, 123원 배당 [ 이 정도면 폭탄 배당??] (0) | 2021.12.28 |

| 삼화전기, 역대급 국내 수주잔고 (0) | 2021.12.16 |