S-OIL은 매분기 IR 자료를 잘 만들어 줘서 참 고마운것 같습니다.

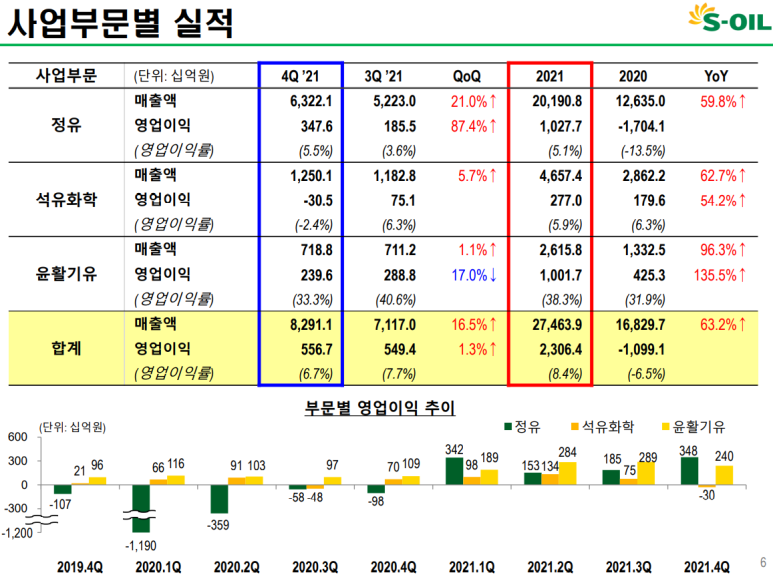

21년 4분기 실적은 상당히 매출, 영업이익 모두 잘 나와줬습니다.

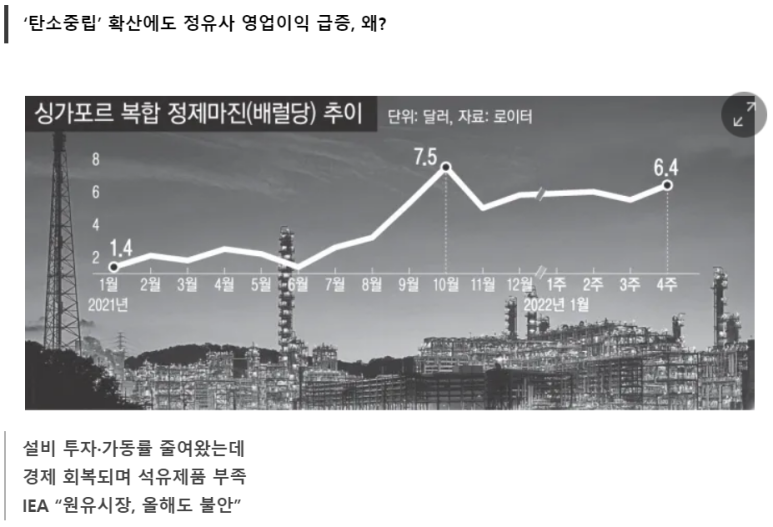

정제 마진의 상승으로 영업이익이 잘 나와 줬고 재고 관련 이익도 840억으로 꽤 큰 기여를 한 것 같습니다.

재고 관련 이익은 두바이유 기준으로 11월에 살짝 유가가 하락 한 구간이 있었지만 꽤 괜찮게 나왔네요.

그 후 작년 12월부터 현재까지 유가도 지속적으로 오르고 있으니 아마도 22년 1분기 재고 관련이익도 꽤 많이 나오지 않을까 생각됩니다.

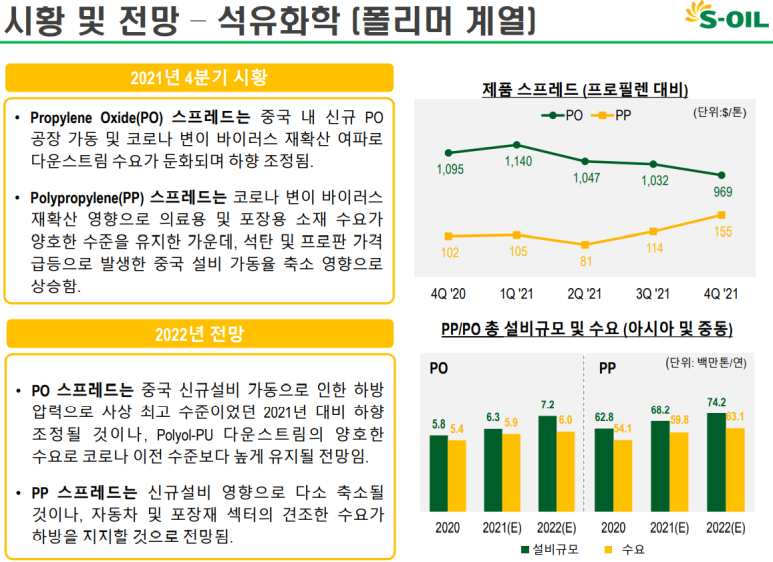

사업부문별 실적으로 보면 확실히 정제마진 개선으로 4분기에는 정유쪽이 상당히 양호하고 석유화학은 적자, 윤활기유도 양호하지만 이익이 꺽이고 있는 모습입니다.

참고로 최근 22년 1분기도 정제마진이 꽤 좋은 상태를 유지 하고 있네요

경향신문

추가로 제가 베트남에 있다보니 가끔씩 접하는 뉴스입니다.

3분기부터 베트남 입국을 허용하는 방향으로 가닥을 잡는 것 같은데요. 베트남만 개방한다고 되는 건 아니지만 아무래도 항공유 수요가 증가할 소지는 충분할 것 같습니다.

인근 국가들도 문 여는데…베트남 총리 "3월말까지 재개방 준비" | 연합뉴스

(방콕=연합뉴스) 김남권 특파원 = 베트남 정부가 이르면 3월 말에는 국경을 재개방하겠다는 입장을 밝혔다.

www.yna.co.kr

화학쪽은 스프레드 감소로 이익이 감소 했지만 올해는 어느정도 하방을 유지 할 것으로 전망하고 있네요

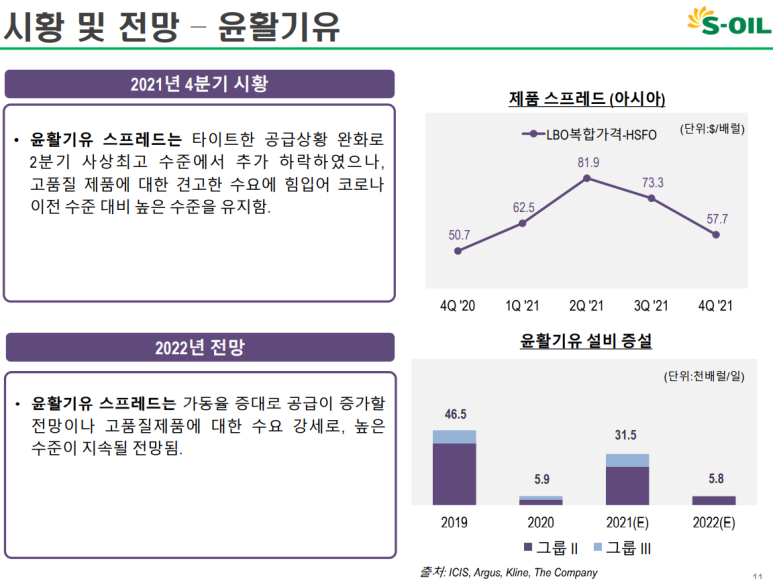

윤활기유 부문도 스프레드가 감소하고 있지만 여전히 높은 수준의 이익을 보여줍니다.

대충 정리해보면,

1. 정제마진 개선으로 정유 부문 이익 양호

2. 최근 유가 상승으로 재고 관련 이익 양호 예상

3. 항공유 수요 증가 예상??

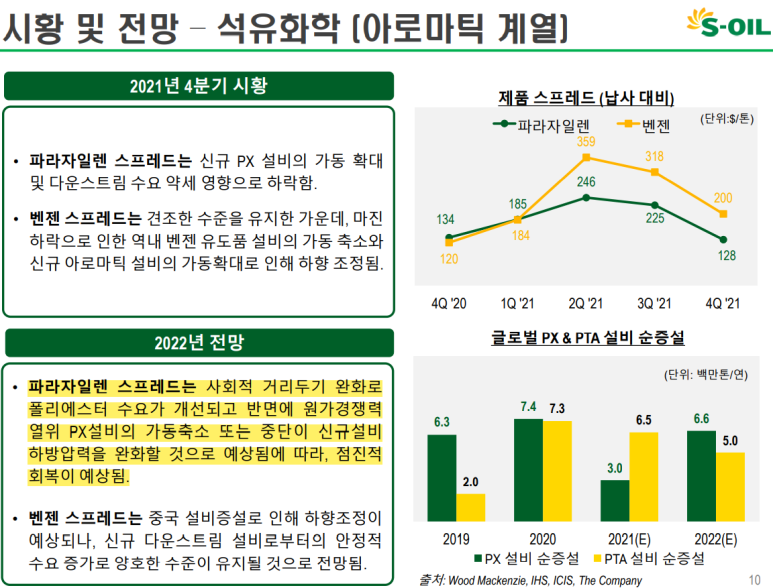

4. 기타 화학이나 윤활기유 시장 동향은 잘 모르겠으나 최근 PX 스프레드가 개선되고 있다는 걸 어디서 보긴 했는데... ㅋㅋㅋㅋ

아무튼 22년 1분기까지는 양호한 실적을 내지 않을까 기대가 됩니다.

'돈버는 이야기 > 주식' 카테고리의 다른 글

| 송원산업 [21년 4분기 실적 양호] (0) | 2022.01.29 |

|---|---|

| 한샘, 제품 가격 인상 예정 (0) | 2022.01.08 |

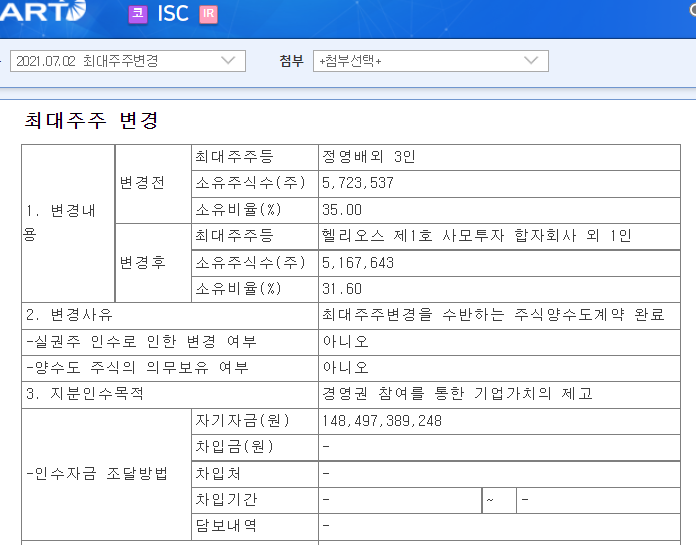

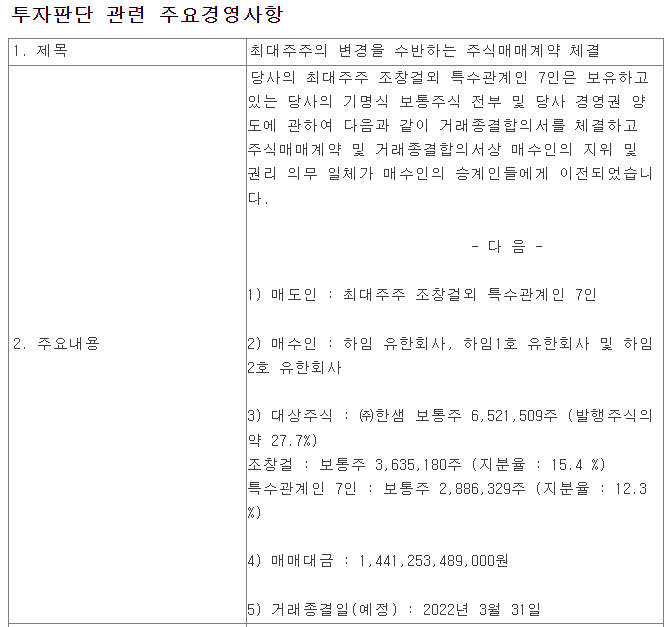

| [자금조달]IMM PE, '한샘 경영권 지분 인수' 8550억 인수금융 늦깍이 성사 (0) | 2022.01.03 |

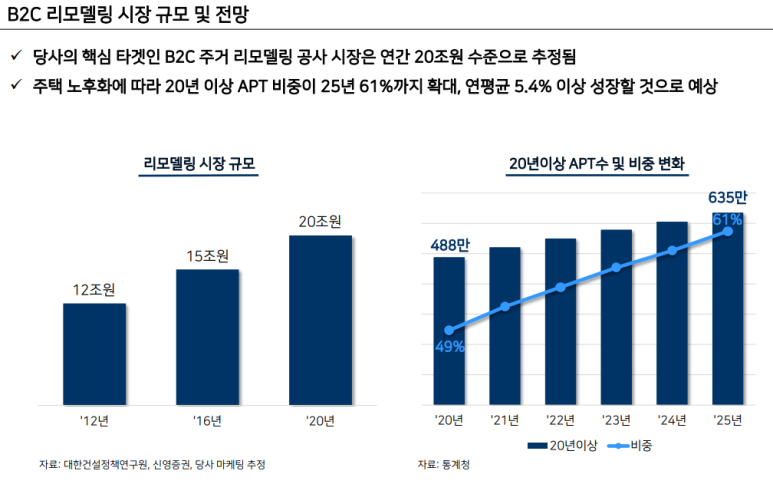

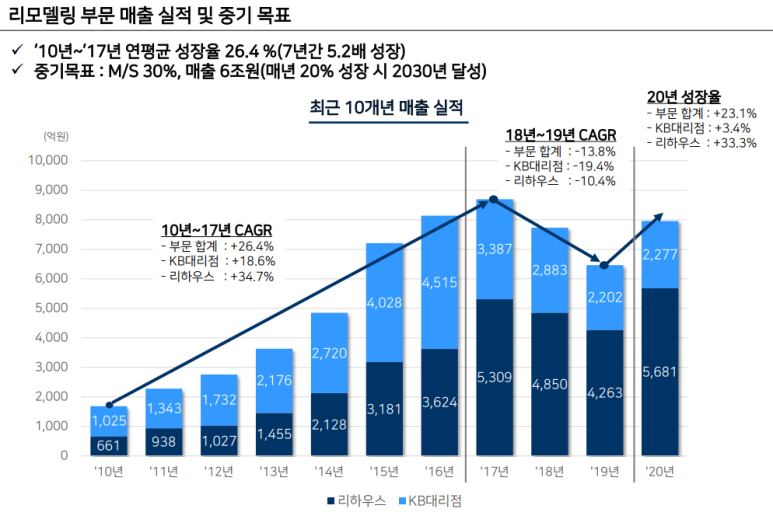

| 한샘, 리모델링 시장 공략 (0) | 2022.01.01 |

| 한샘 [사모펀드 인수에 대한 투자 아이디어??] (0) | 2022.01.01 |