삼성전자우 배당을 받은지는 꽤 시간이 지났지만 기록으로 남겨봅니다. ㅋ

올해 초에 새로 만든 배당 계좌에 첫번째 배당이네요. 2166원!!

과자값도 안될 것 같은 금액이지만 배당계좌의 첫번째 배당이니 개인적으로 의미가 있습니다.

이 배당금은 재투자 해야겠죠??? ㅋ

그리고 이번에 에코마케팅 2주와 이리츠코크랩을 추가 매수했습니다. 약 10만원 정도 되네요.

사실 에코마케팅은 이번 1분기에 배당을 할 것으로 예상했지만 하지 않았네요.

개인적으로 많이 아쉽습니다.

그래도 자사주 취득을 135억 정도 했줘서 위안이 되네요.

최근 안다르와 여러가지 잡음이 많아서 인지 주가도 지지부진 합니다.

그래도 최근 잘 마무리 잘되어 가는지 안다르 지분 56%를 취득했습니다.

이제 빼도박도 못하고 에코마케팅은 안다르와 같이 가야 겠네요.

인다르의 흑자전환이 머지 않았다고 하니 지켜봐야겠습니다.

추가로 기존에 안다르의 부채로 있던 전환상환우선주가 모두 보통주로 전환되었다는 소식도 있네요.

이제 김철웅 대표님 말씀대로 달리기만 하면되겠네요.. 화이팅입니다.

그동안 안다르는 자본잠식에 빠질 정도로 어려움을 겪어왔다. 이 과정에서 안다르와 VC 간 다소 불협화음을 내기도 했다. VC에게 전환상환우선주(RCPS)를 보통주로 전환해 줄 것을 요구했지만, 대부분 이에 비협조적으로 대응했다. 이 같은 기류는 경영권 매각이 논의 되면서 바꿔였고, 경영권 매각을 전제로 VC가 보통주 전환에 나섰다.

28일 VC업계에 따르면 안다르에 투자한 스퀘어벤처스, 스마일게이트, 네오플럭스, 코오롱인베스트먼트 등 대부분의 VC가 보유 중이던 RCPS를 보통주로 전환한 것으로 파악된다. 이들은 2018년 이곳에 200억원을 투자했다.

VC, 꺼리던 안다르 RCPS→보통주 전환 어떻게 가능해졌나

국내 최고 자본시장 미디어 thebell이 정보서비스의 새 지평을 엽니다.

www.thebell.co.kr

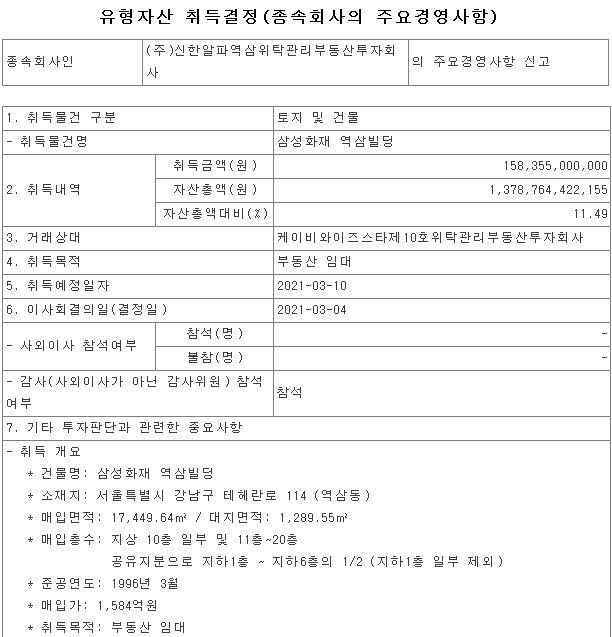

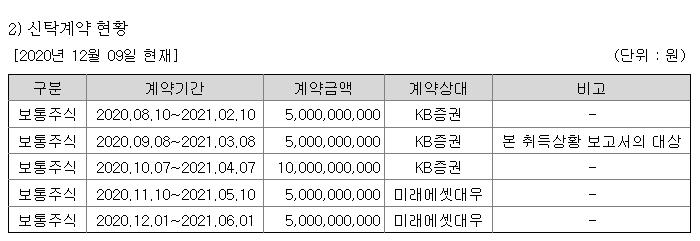

이리츠코크렙은 리츠 회사로 보통 6월, 12월 배당을 줍니다.

별다른 건 없습니다. 큰 시세 차익은 아니라도 꾸준히 배당을 받을수 있는 종목입니다.

이번에 리파이넨싱으로 기존 3.9% 대출금리를 3.1%로 낮춘것 같습니다.

이것 때문에 배당이 증가 할 것이라는 전망이 있는데 기대해봐야겠네요!!!

코람코자산신탁은 KB와이즈6호의 담보대출금 1천500억원에 대한 금리를 기존 3.9%에서 3.1%로 낮춰 이자 비용을 약 42억원을 절감시켰다. 이에 절감된 비용을 모두 배당 재원으로 활용하기로 했다.

지난달 모리츠인 이리츠코크렙도 대환대출 및 사채발행 등을 통한 리파이낸싱으로 공모가(5천원) 기준 7.8%대로 배당률을 높인 데 이어 이번 자리츠 리파이낸싱으로 배당률은 연 8.2%로 오르게 된다. 금액으로는 주당 약 410원에 달한다.

코람코자산신탁 김철규 본부장은 "저금리가 지속하는 상황에서 중위험·중수익을 추구하는 투자자들을 위한 매력적인 투자처로 자리매김할 것"이라고 말했다.

코람코, 이리츠코크렙 추가 리파이낸싱 통해 배당률 확대 | 연합뉴스

(서울=연합뉴스) 김태종 기자 = 코람코자산신탁은 이리츠코크렙[088260]의 자(子)리츠 '케이비와이즈스타제6호위탁관리부동산투자회사(이하 KB...

www.yna.co.kr

'돈버는 이야기 > 매매일지' 카테고리의 다른 글

| 주식으로 적금 들기[우리금융지주, 한국쉘석유, 메리츠증권 매수 ] (0) | 2021.05.15 |

|---|---|

| 4월 30일 배당주 매수 일지 [현대중공업지수, 메리츠증권, 삼성화재우] (0) | 2021.05.01 |

| 에코마케팅 배당 계좌에 편입 [해외 진출은 잘되고 있을까?] (0) | 2021.04.08 |

| 메리츠화재 매수 (0) | 2021.03.26 |

| 메리츠증권, 삼성전자우 매수 (0) | 2021.03.19 |