반응형

빙그레의 감사보고서가 나왔습니다.

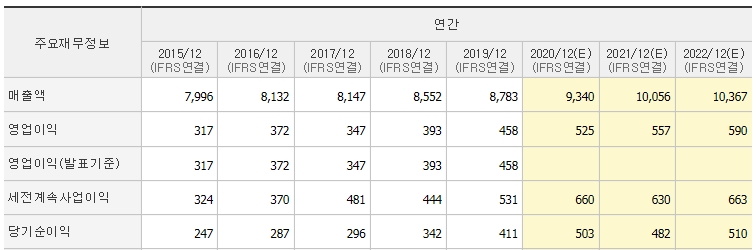

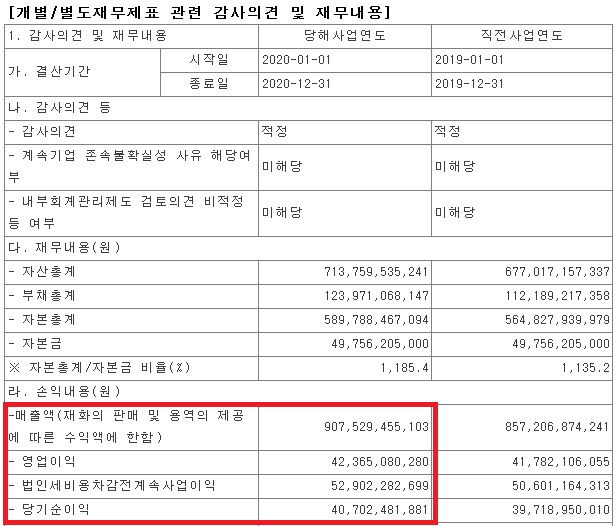

연결기준으로 매출은 9591억원으로 전년 대비 9% 증가했지만 영업이익이 398억 으로13% 정도 감소했습니다.

영업이익이 다소 아쉽네요.

대신 별도 기준으로 보니 영업이익이 424억으로 전년 대비 418억 대비 크게 차이가 없습니다.

아무래도 자회사가 영업이익을 까먹은거 같네요.

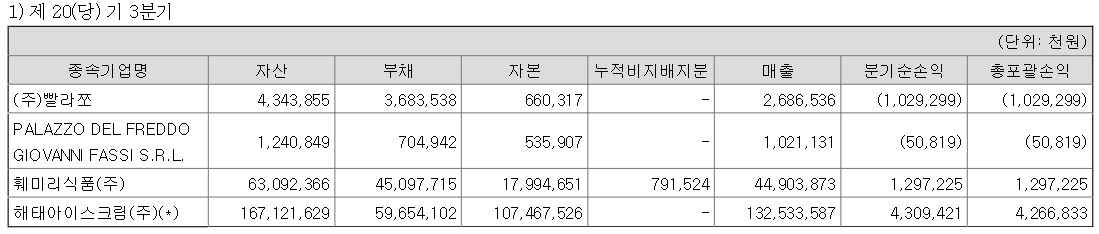

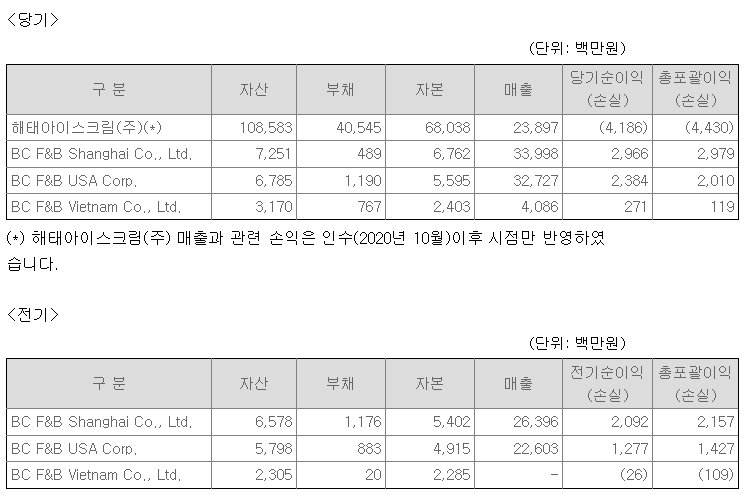

중국, 미국, 베트남에서 매출과 순이익에서 성장을 했기때문에 주요 원인은 해태아이스크림이 아닌가 의심이 갑니다. ㅋㅋ

해태아이스크림은 2020년 10월이후 부터 손익이 반영이 되었는데.. 영업이익에서 몇 십억 까먹은 것 같습니다.

빙그레 알아보기 [ 해태 아이스크림 인수]

빙그레는 유제품과 아이스크림을 만드는 회사입니다. 대표 제품은 바나나맛 우유, 투게더, 요플레, 메로나가 있죠. 최근 주식시장을 보면 핫(HOT)한 섹터가 많습니다. 2차전지나 반도체 같은 것들

snailslow.tistory.com

빙그레가 해외(중국, 미국, 베트남)에서는 나름 선방하고 있으니....

2021년 빙그레의 키 포인트는 해태아이스크림을 어떻게 흑자 전환 시키느냐에 달려있겠네요.

잘해주길 바래봅니다.

반응형

'돈버는 이야기 > 주식' 카테고리의 다른 글

| 푸드나무 이모저모 [신규사업 추가 기대] (0) | 2021.03.27 |

|---|---|

| 빙그레, 해태 아이스크림 공동 마케팅의 시작!! (0) | 2021.03.19 |

| 빙그레 1600원 배당 결정 [배당율 2.9%] (5) | 2021.03.08 |

| 웅진씽크빅 급등 [윤석열 테마주???] (0) | 2021.03.08 |

| 신한알파리츠 [삼성화재 역삼빌딩 매입] (0) | 2021.03.06 |