반응형

오늘 재미있는 공시가 하나 나왔습니다.

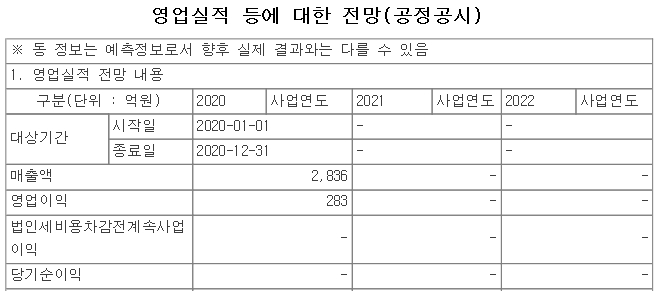

올해 영업실적에 대한 전망인데요.

2020년 매출 2836억, 영업이익 283억으로 예상한다고 합니다.

작년 2019년 매출은 2889억, 영업이익은 190억이니 매출은 비슷하지만 영업이익에서 약 48% 정도 성장한 모습입니다.

아무래도 비용절감에 의한 성장이 아닌가 합니다.

일단 네이버에 나와 있는 컨센서스는 영업이익이 243억이니 그것보다는 약 15% 높은 수치입니다.

그래서 인지 주가도 최근에 반응을 하네요~

이렇게 미리 예상 실적도 공시를 하는 것 보니 회사에서는 주가를 올리려는 노력이 엄청난것 같습니다. ㅋㅋ

최근 자사주를 지속적으로 매입하는 것도 그렇구요

해마로푸드서비스 [올해 들어 6번째 자사주 매입 공시]

해마로푸드서비스는 맘스터치라는 브랜드를 운영하고 있는 프랜차이즈 회사입니다. 2019년 말 '한국에프앤비홀딩스'하는 사모펀드가 인수하고 나서 올해들어 벌쩌 6번째 자사주 매입 공시를 하

snailslow.tistory.com

그래서인지 기관과 외국인의 매수세도 눈에 띕니다.

외국인의 보유비율은 11월 말 9%에서 지금은 거의 11%가 되어가네요.

이제 배당만 잘주면 금상 첨화겠지만 아무래도 개인적으로 큰 배당은 기대하지 않습니다.

이번 주말에는 해마로푸드서비스를 위해 오랜만에 싸이버거나 먹어볼까 합니다. ㅋ

반응형

'돈버는 이야기 > 주식' 카테고리의 다른 글

| 웅진씽크빅 [자사주 소각 결정 공시, 그리고 배당은?] (14) | 2020.12.21 |

|---|---|

| 웅진씽크빅 IR 영상 [이재진 대표이사] (6) | 2020.12.20 |

| 빙그레, 천안에 통합 생산·물류기지 구축한다 (2) | 2020.12.17 |

| 비츠로셀 [신사업 이야기] (6) | 2020.12.16 |

| 더네이쳐홀딩스[내셔널지오그래픽 어패럴 유럽 진출, 위조품 단속 강화] (13) | 2020.12.15 |